2025年配资炒股平台 配开网,华依科技持续推进募投项目建设,部分项目陆续完成投入营运,经营规模扩大过程中营运成本较大,投资效益尚未获得有效释放,在营收增速超20%的同时,亏损增加1,491.61万元。

年报显示,2025年华依科技(688071)实现营业总收入5.1亿元,同比增长20.45%;归母净利润亏损6165.31万元,上年同期亏损4673.7万元;扣非净利润亏损6058.79万元,上年同期亏损5054.2万元;经营活动产生的现金流量净额为3425.61万元,同比下降26.13%。

华依科技表示,净利润出现下滑主要系公司仍处于业务扩张及规模化运营的早期阶段,固定成本金额较高,另外经营管理费用增加,短期内净利润有所下滑。

经营性现金流方面,公司去年经营活动现金流净额有所下降,核心源于主营业务现金生成能力提升与阶段性税收返还减少共同作用,整体呈现良性、可持续的经营向好趋势。

报告期内,华依科技主要从事汽车动力总成智能测试设备、新能源汽车动力总成测试服务以及智能驾驶相关业务。

分业务来看,测试服务业务板块依托市场需求拓展,业务收入实现持续稳步上涨,不过当前该业务板块仍处于产能逐步提升的爬坡周期,伴随新增产能落地,对应的场地、设备、人力等固定运营成本同步大幅增加。受制于产能逐步释放与业务收入落地存在客观时间性差异,尽管报告期内测试服务业务收入实现了增长,但增长带来的营收规模尚不足以覆盖当期全部营运成本支出,进而对整体利润形成影响。

惯性导航业务在本年度进入规模化量产新阶段,业务订单与销售收入实现同步增长,配套专业产线部分完成建设,并逐步投入使用,批量交付。与此同时,量产阶段对应的原材料采购、生产制造、产能运维等制造成本也随业务规模扩张同步上升,短期内成本增长对经营效益造成一定压力。

报告期内,为保障募投项目建设、日常经营扩张及业务量产备货等资金需求,华依科技维持了较高额度的有息融资,相应产生的财务融资费用处于较高水平,进一步加剧了公司阶段性的利润压力。

华依科技表示,后续面对客户持续增长的业务订单需求,公司将进一步优化资金管理体系,加大应收账款催收力度与销售回款管理效率,全力保障经营性营运资金高效回笼,依托自有资金补充逐步压缩有息融资规模,切实降低财务费用负担,全方位改善公司整体盈利能力与经营质量。

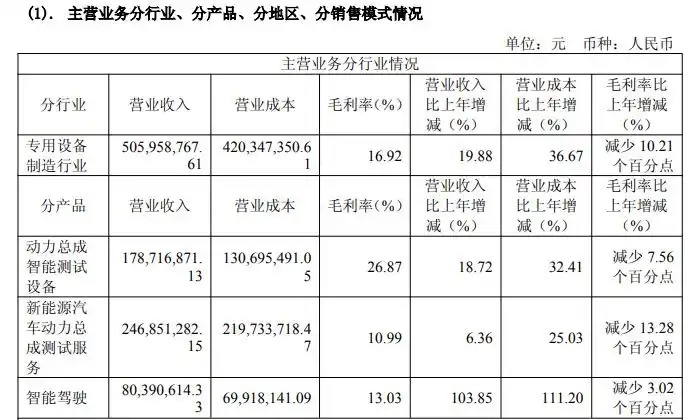

数据显示,去年华依科技综合毛利率为16.92%,较上年同期有所下降。从具体产品来看,公司三大产品毛利率均下滑。其中,动力总成智能测试设备毛利率减少7.56个百分点,新能源汽车动力总成测试服务毛利率减少13.28个百分点,智能驾驶毛利率减少3.02个百分点。

风险方面,华依科技提到,惯导业务去年进入规模化量产阶段,产线已建成并启动批量交付,伴随业务规模扩大,制造与管理成本相应上升。在规模效应尚未充分显现、成本摊薄效应未实现前,新业务量产阶段存在短期利润贡献不足的风险,目前经营效益仍处于不利局面。

此外,报告期期末,公司应收账款账面价值为5.71亿元,占资产总额的比例为24.42%,公司应收账款金额较大。公司客户主要为国内外知名品牌车企及汽车零部件供应商,受公司业务规模、宏观经济形势和客户付款审批等因素的影响,应收账款余额可能将继续增加。

过往财务数据显示,上市次年起,华依科技营收逐年递增,但净利润却持续下滑。

资料显示,公司2021年7月底上市,2021年至2024年公司营收分别为3.207亿元、3.368亿元、3.518亿元、4.234亿元;同期归母净利润分别为5801万元、3680万元、-1601万元、-4674万元。

业绩承压下,华依科技目前正在冲刺港交所IPO,公司已于2026年2月24日向香港联合交易所有限公司递交了在境外发行外资股(H股)并在香港联交所主板上市的申请,并于同日在香港联交所网站刊登了本次H股发行上市的申请资料。

来源:读创财经配资炒股平台 配开网

举报/反馈道正网配资提示:文章来自网络,不代表本站观点。